法意澳新科技社团研究(新加坡篇—上)

(一)殖民地时期至20世纪60年代初:萌芽阶段

在1965年宣布独立之前,新加坡经历了130多年的英属殖民地时期,其社会、经济、政治等多方面的发展都受到英国的影响。殖民地时期和马来西亚联邦时期,由于受殖民、战争、种族等因素影响,新加坡科技社团的数量较少,且主要是以行业从业者,特别是在新加坡的英国从业者为主体自发组织的。这一时期科技社团数量不多,但却奠定了新加坡现代科技社团的发展基础。

(二)建国初期至20世纪80年代初:成长阶段

1965年,新加坡脱离马来西亚联邦,成立新加坡共和国。1967年1月,新加坡公布《社团法令》,要求新加坡注册的社团都应遵守该法令。建国初期,原来服务于马来西亚联邦的社团开始分拆或独立后在新加坡注册,部分科技社团也是如此。例如,1966年马来西亚牙科协会分拆为马来西亚牙科协会和新加坡牙科协会。1967年,新加坡牙科协会正式成立并注册。1967年,马来西亚和新加坡数学会更名为新加坡数学会。

(三)20世纪80年代至今:蓬勃发展阶段

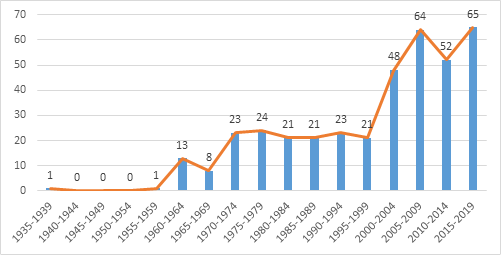

新加坡建国后,执政党人民行动党政权强大,为了避免种族冲突,对社团组织发展加以限制,导致各种社团组织比较涣散。1984年,反对党新加坡民主党和工人党得到超过30%的选票,人民行动党面临选举挫败,激发了利益组织和志愿组织的复兴,政府开始允许社团组织发表不同意见,因此科技社团有了较快的发展。到2003年末,科技社团数量已经由1983年末的91个发展为209个。截至目前,新加坡科技社团的总量已经上升至386个,各时期科技社团数量变化如图1所示。

图 1新加坡科技社团注册数量变化图

(一)规模估测

由于新加坡的科技社团分布在庞大的社团队伍当中,相关机构也没有设特定的部门对科技社团进行类别管理,因此,无法获得官方的统计数据。新加坡社团注册局是新加坡内务部下属的一个法定机构,负责依照新加坡《社团法令》管理社团的注册事宜。从2003年8月开始,新加坡社团注册局建立了社团注册局电子系统实施网上注册。本文选择了社团注册局电子系统公布的新加坡社团组织信息数据库来估测新加坡科技社团规模。截至2019年7月,新加坡共有各类社团组织7858个,数据库收录了社团组织的名称、UEN代码、营业地和注册时间。通过社团、协会、学会、研究所、机构、理事会体现科技社团性质的高频词对数据库数据进行过滤,共搜索到3374个潜在科技社团数据,然后对数据进行逐一分析,共找到386家科技社团。

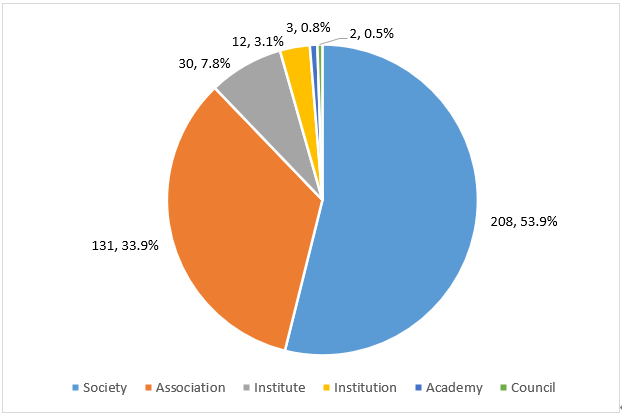

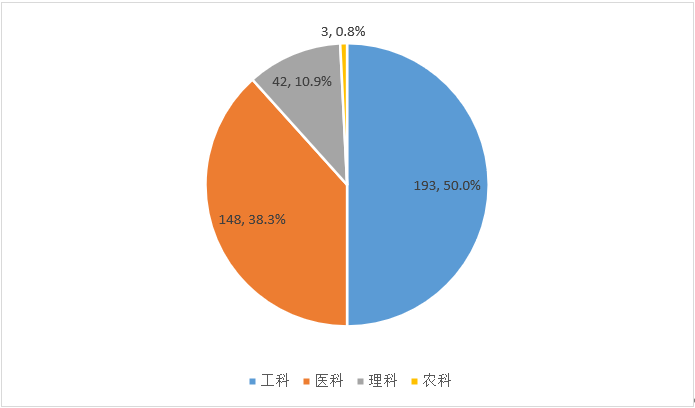

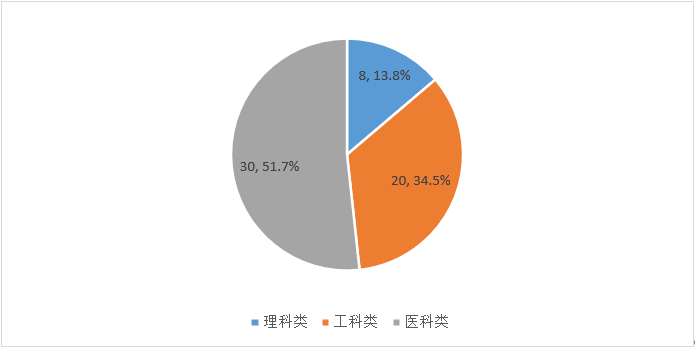

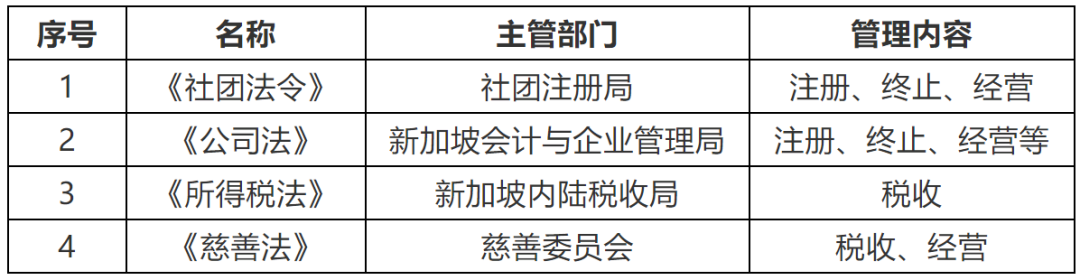

(二)分布特点 新加坡386家科技社团的分类如图2所示,其中社团类科技社团最多,占比54%,理事会类科技社团最少,仅有2个。在所有科技社团中,学生科技社团数量为20个,占比5%。 图2新加坡科技社团类别分布 按照与中国科技社团相似的理、工、农、医、交叉学科五大领域分类原则,新加坡各类科技社团数量和比例如图3所示。其中,工科和医科类科技社团最多,其次是理科,数量最少的是农科。 图3新加坡科技社团各领域分布情况 在386个科技社团中,注册为辐射东南亚、亚洲和亚太地区的科技社团共58家,占比15%,其中83%的科技社团是在2000年以后注册成立的。工科类科技社团20家,理科类8家,医科类30家,如图4所示。 图4注册为辐射东南亚、亚洲和亚太地区的科技社团分布情况 (一)科技社团管理法律体系 1、《社团法令》 《社团法令》共有38 条,对社团的注册、终止、解散、变更和违法行为的处罚都作了详细的规定,主要内容包括:社团释义、登记官的任命及其权力、拒绝登记的情况、年度登记的公布、社团的终止、自愿解散、分支机构登记、社团提供信息的规定、变更登记的情形等等。 2、《公司法》 科技社团除以社团形式注册外,还可以公共担保有限责任公司的形式注册并开展业务。注册为担保有限责任公司的科技社团要严格按照《公司法》的规定注册、管理和开展经营业务。《公司法》有12个部分,对公司的注册、管理、注销、转让等进行了详细的规定。 3、《所得税法》 新加坡没有免税登记这一法定程序,因此所有科技社团都必须按照《所得税法》的规定依法缴纳或减免部分或全部所得税。《所得税法》是科技社团缴纳所得税时需要遵守的法律,共有21个部分,规定了征收范围、税收减免、收入确定范围、税率等多项涉及所得税征收的内容。 4、《慈善法》 当科技社团需要设立独立运作的慈善基金或申请慈善地位时,须遵守《慈善法》。慈善基金和获得慈善地位的科技社团(公益机构)都可以享受免税待遇。《慈善法》的主要内容包括:慈善委员任命和责任、慈善委员会、慈善组织的登记和查询、慈善账户和年度报告、小型慈善组织、资产的使用等。 (二)科技社团的成立 在新加坡,科技社团可以选择以社团形式注册或者以公共担保有限责任公司形式注册,注册形式的不同决定了注册程序和机构的不同。社团向新加坡社团注册局申请注册,公共担保有限责任公司向新加坡会计与企业管理局申请注册,学生科技社团只能以社团形式注册。 1.以社团形式注册 社团有两种注册方式,一种是非敏感性机构,采取简易自动注册方式;另一种是涉及宗教、政治、人权等的机构,按普通程序进行注册。 社团注册准则包括: 1)申请团体是否符合社团的定义; 2)申请团体是否有适当的名称和地址; 3)所拟议的社团宗旨与名称是否相符; 4)所拟议的社团宗旨与活动是否对国家利益构成威胁; 5)所拟议的社团章程是否能够实现妥善的社团管理。 2.以公共担保有限责任公司形式注册

社团可以公共担保有限责任公司形式注册,但其宗旨和会员要满足一定的要求,即社团要以促进艺术、科学的发展为宗旨开展非营利性活动。以公共担保有限责任公司形式注册科技社团的程序更为复杂,并且需要向会计与企业管理局提供如下信息:

1)公共担保有限责任公司(即社团)名称及备选名称; 2)联系方式及注册地; 3)章程; 4)董事成员(负责人、CEO、审计人员)信息; 5)公司秘书; 6)营业范围。 (三)科技社团的监管 在新加坡,根据科技社团的注册形式、类型以及是否涉及慈善事务等,对其采取不同的监管方式。在新加坡,根据科技社团的注册形式、类型以及是否涉及慈善事务等,对其采取不同的监管方式。 1.以社团形式注册的科技社团的监管 政府原则上不对科技社团的实际活动和业务进行干涉,但是依据当地法律,对其活动范围进行严格规范。在社团监管方面,社团注册局的主要职权有: 1)更改社团名称和章程,或要求其重新申请注册; 2)命令注册社团提供相关资料、文件、账目和账簿; 3)如果怀疑注册社团的运作地点进行非法活动,就有权进入该地点进行搜查。 此外,社团注册局还可掌握社团的违法行为,并协同警察、反贪机构等进行查处,发出警告信或解散社团。在财务监管方面,社团每年都要向社团注册局提交年度管理报告和财务报告,资产50万新元以上的社团,其财务报告需经独立审计事务所审计后才能提交。 2.以公共担保有限责任公司形式注册的科技社团的监管 以公共担保有限责任公司形式注册的科技社团必须在注册时申请的营业范围内开展工作。由于注册形式是公司,因此同其他所有公司一样,需要遵守《公司法》和其他相关法律。在财务监管方面,这类科技社团每年必须聘请专业审计机构对财务状况进行审计,并向新加坡会计与企业管理局提交年度报告。 3.慈善基金和获得慈善状态的科技社团(公益机构)的监管 设有慈善基金或获得慈善状态的科技社团(公益机构)必须在章程内规定资金的使用框架,受托人只能在框架范围内运作资金。政府原则上不对这些机构正常的资金运作和业务开展进行干预,但会对其合法性和筹款进行非常严格的监管。慈善委员主要通过财务申明(或年度审计、账户检查)、年度报告、公众监督和审批筹款活动等方面监管慈善基金或获得慈善状态的科技社团(公益机构)的资金。 (四)科技社团的纳税和免税资格 在新加坡,缴纳税收是科技社团应尽的义务。只有慈善基金和获得慈善状态的科技社团(公益机构)可以免缴所得税。 1.科技社团纳税 根据《所得税法》规定,以社团形式注册和以公共担保有限责任公司形式注册的科技社团均需缴纳税收,且税收缴纳标准一致。 1)如果科技社团总收入中新加坡籍会员的会费收入占比达到或高于50%,则认定该社团未开展业务,只需要对会费外的其他收入缴纳所得税。 2)如果科技社团总收入中新加坡籍会员的会费收入低于50%,则认定该社团开展业务。除对会费外的其他收入缴纳所得税之外,该社团还需要对其经营盈余缴纳税收。 2.科技社团免税资格 由科技社团成立的慈善基金可以豁免缴税。此外,处于慈善状态的科技社团也可以豁免缴税。科技社团要申请慈善状态,必须在成立3个月内通过慈善总监的网站(https:// www.charities. gov.sg/Pages/Home.aspx)进行申请。 新加坡政府允许社团成立,合法参与公共事务,一般不对科技社团的内部治理进行干涉。在解决社团内部冲突方面,鼓励社团在章程范围内进行自主纠正和事务协调,必要时可以寻求通过仲裁或诉诸法律来解决问题。 (一)治理结构 新加坡科技社团治理结构相对固定,主要依靠会员大会和理事会开展内部治理。会员大会是社团的最高权力机构,一般在社团财政年度结束后的三个月内举行。会员大会有两项基本且非常重要的职能,一是审议理事会上一个财年的账目和年度报告,二是在需要的时候组织选举下一任理事会成员和名誉审计师。理事会是社团的日常事务执行机构,其成员一般由会员大会选举产生,少数社团的部分理事会成员可以由理事会任命。理事会的职责是组织和监督社团的日常活动,未经事先商议,理事会不得违反会员大会的决议。理事会的构成相对灵活,但必须设置主席、副主席、秘书、财务主任这四个职位,助理秘书、助理财务主任等可根据需要进行设置。 (二)财务管理 在新加坡,通常社团的日常财务管理工作是由财务主任负责开展,财务主任还可以代表社团每月支取一定数额的运营经费。从银行提款的支票需由财务主任和主席/副主席/秘书签署。如果社团拥有不动产,则需要选择受托人对不动产进行管理,且必须经过信托声明。受托人由会员大会选举产生,数量不超过4个,不少于2个。按照《社团法令》的规定,为促进社团更好地进行内部管理,所有社团都必须进行年度审计。所有社团账户记录、转账记录、业务记录都应保留至少5年。同时,社团必须在召开会员大会前的一个月内提交经审计的账目报表及社团年度报告。 (三)会员管理和服务 在新加坡,社团应在章程中明确申明会员类别及其相应的投票权和任职权。社团可以吸纳团体会员,也可以吸纳个人会员。团体会员和个人会员均可设置等级,团体会员可设置正式会员、联系会员、副会员等。个人会员可设置终身会员、荣誉会员、高级会员、会员、副会员、学生会员、海外会员等。 新加坡科技社团特别重视会员服务。会费收入是科技社团的一项主要收入来源,为保证会员对本社团的认可,社团通过经验交流分享、继续教育、培训和认证、学术会议等活动来紧密团结会员。同时,社团也会为会员提供其他多元化的服务,如会刊、会议资助、奖励、职业发展规划、专业工具和数据库等。

- 新乡市老科协第四届会员代表大会召开 2026-05-25

- 深化校地合作 共谱发展新篇——河南工学院第三届科技成果校企对接会成功举办 2026-05-15

- 中国园艺学会南瓜研究分会2025年学术年会暨第七次会员代表大会成功召开 2025-08-01

- “链”通产学研 科创引发展 科技成果校企对接会隆重举行 2025-05-21

- 联通产学研 共探AI驱动制造业数字化转型新路径 2025-03-21

- 焊接人才齐聚一堂 共探工艺新高度 2025-03-12

- 新乡市土木工程学会第二届会员代表大会召开 2024-12-20

- 会市合作·2024年智能制造与人工智能技术赋能产业创新专项行动开幕 2024-08-01

- 2023中国(新乡)氢燃料电池汽车产业技术发展大会暨第三届氢能产业发展论坛成功举办 2023-11-22

- 省科协主席吕国范莅新调研并宣讲《科协条例》 2023-11-08

联系方式:0373-3661800

邮箱:xxkxbgs@163.com

网址:http://www.xxkp.org.cn

科协微信平台

科协微信平台

豫公网安备 41070202000552号